📈 行业资金流向可视化

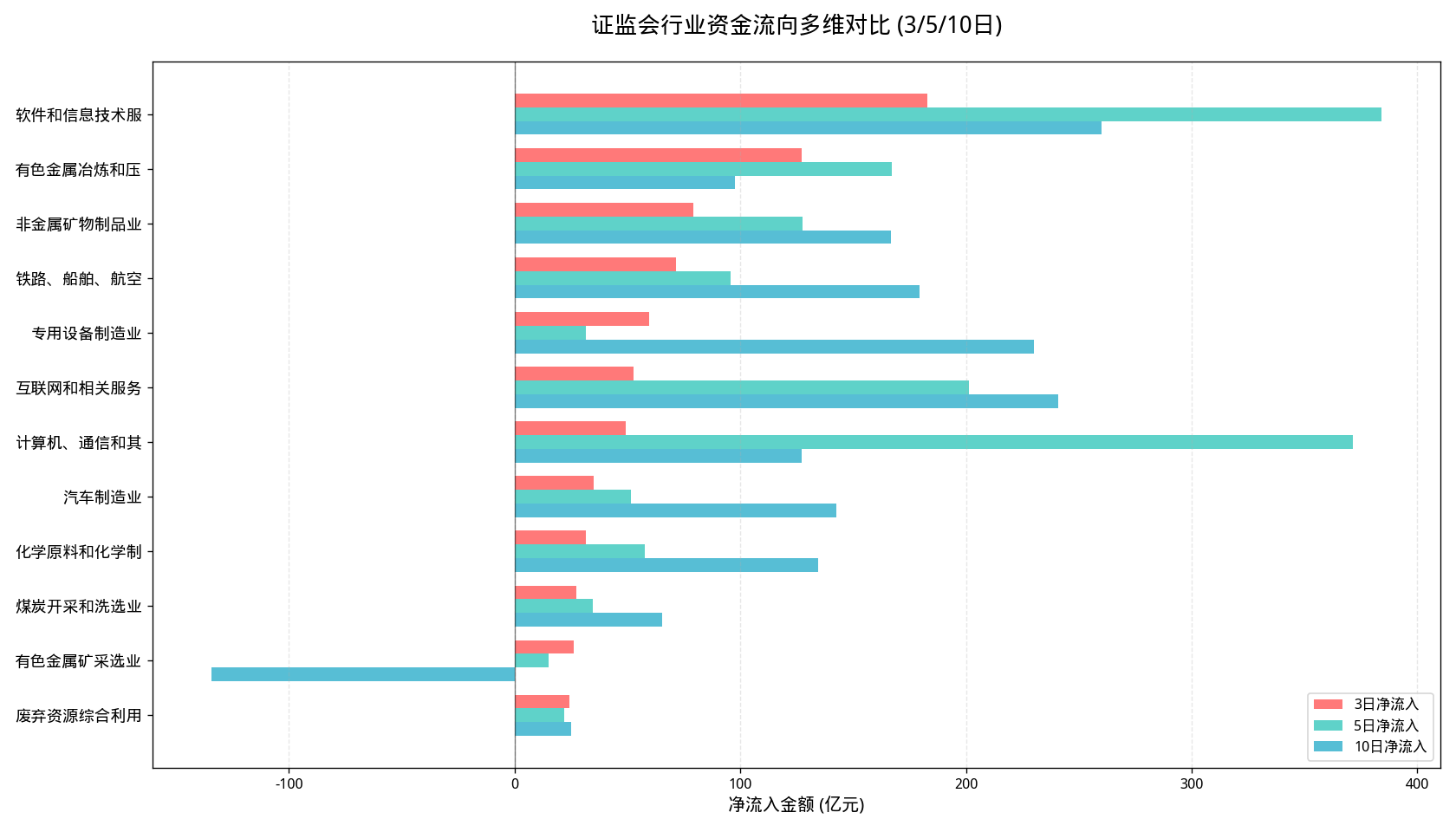

行业资金流向多维对比 (3/5/10日)

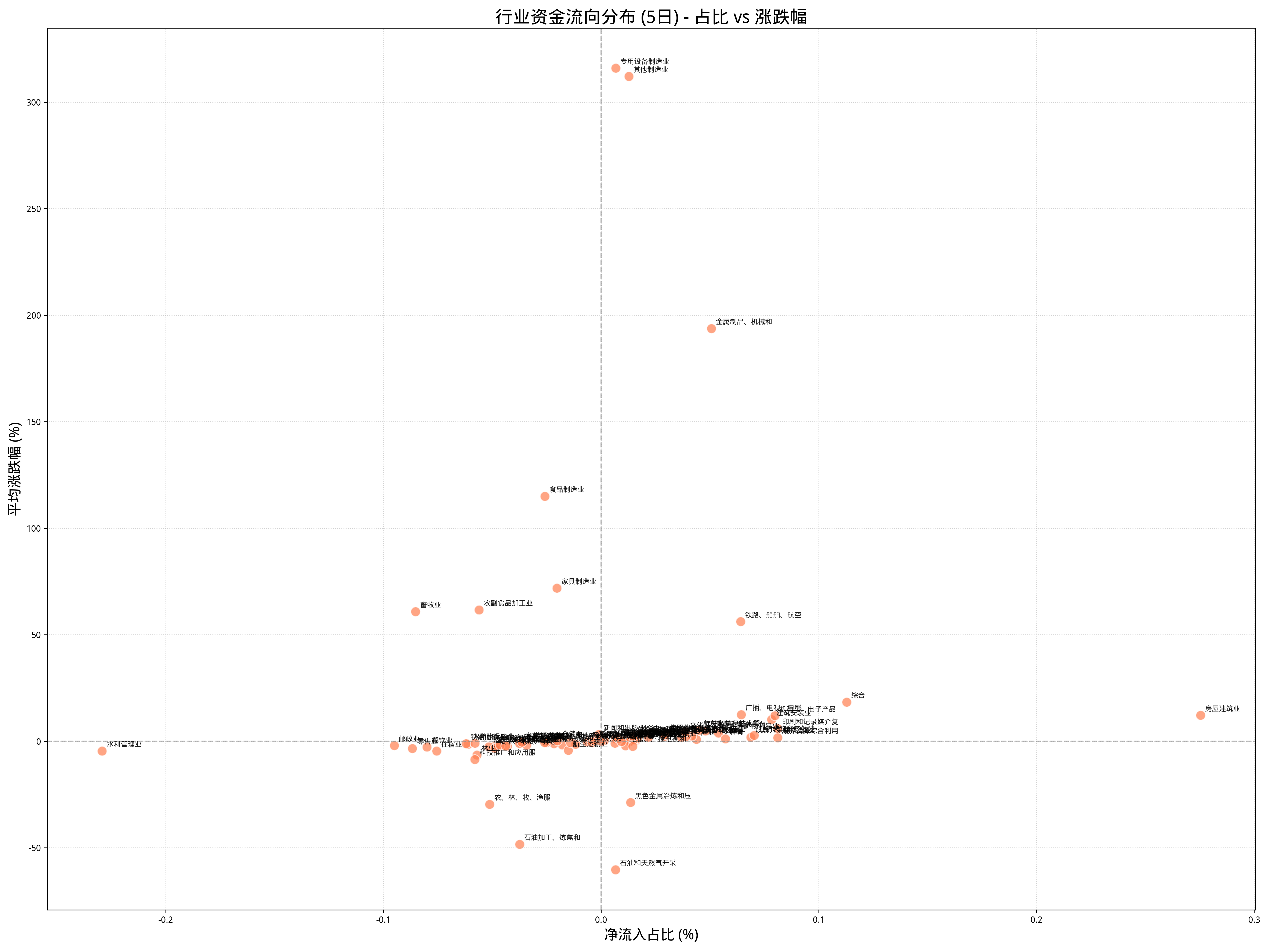

5日资金流向分布散点图

📊 行业整体概况

- 数据获取时间: 2026-08-10 17:07:13

- 行业总数: 85个

- 3日上涨行业: 60个 (70.6%)

- 5日上涨行业: 62个 (72.9%)

- 10日上涨行业: 69个 (81.2%)

- 3日总净流入: 518.19亿元

- 5日总净流入: 3429.48亿元

- 10日总净流入: 4654.56亿元

- 3日平均流入流出比: 0.200

- 5日平均流入流出比: 0.206

- 10日平均流入流出比: 0.474

💰 净流入前10行业(3日)

- 有色金属冶炼和压(hangye_ZC32) - 净流入: 148.93亿元, 涨跌幅: 6.93%

- 医药制造业(hangye_ZC27) - 净流入: 141.20亿元, 涨跌幅: 4.70%

- 计算机、通信和其(hangye_ZC39) - 净流入: 121.41亿元, 涨跌幅: 3.36%

- 研究和试验发展(hangye_ZM73) - 净流入: 96.78亿元, 涨跌幅: 13.52%

- 化学原料和化学制(hangye_ZC26) - 净流入: 92.55亿元, 涨跌幅: 4.27%

- 金属制品、机械和(hangye_ZC43) - 净流入: 40.19亿元, 涨跌幅: -50.95%

- 有色金属矿采选业(hangye_ZB09) - 净流入: 37.41亿元, 涨跌幅: 5.46%

- 煤炭开采和洗选业(hangye_ZB06) - 净流入: 32.74亿元, 涨跌幅: 6.60%

- 非金属矿物制品业(hangye_ZC30) - 净流入: 29.37亿元, 涨跌幅: 5.47%

- 金属制品业(hangye_ZC33) - 净流入: 24.71亿元, 涨跌幅: 3.21%

💰 净流入前10行业(5日)

- 计算机、通信和其(hangye_ZC39) - 净流入: 1508.47亿元, 涨跌幅: 14.44%

- 有色金属冶炼和压(hangye_ZC32) - 净流入: 319.16亿元, 涨跌幅: 13.96%

- 化学原料和化学制(hangye_ZC26) - 净流入: 259.27亿元, 涨跌幅: 9.00%

- 研究和试验发展(hangye_ZM73) - 净流入: 194.48亿元, 涨跌幅: 27.65%

- 专用设备制造业(hangye_ZC35) - 净流入: 182.94亿元, 涨跌幅: -79.55%

- 医药制造业(hangye_ZC27) - 净流入: 175.75亿元, 涨跌幅: 7.34%

- 软件和信息技术服(hangye_ZI65) - 净流入: 142.62亿元, 涨跌幅: 6.33%

- 非金属矿物制品业(hangye_ZC30) - 净流入: 138.80亿元, 涨跌幅: 13.98%

- 有色金属矿采选业(hangye_ZB09) - 净流入: 122.47亿元, 涨跌幅: 12.03%

- 金属制品业(hangye_ZC33) - 净流入: 82.84亿元, 涨跌幅: 11.14%

💰 净流入前10行业(10日)

- 计算机、通信和其(hangye_ZC39) - 净流入: 657.69亿元, 涨跌幅: 0.20%

- 软件和信息技术服(hangye_ZI65) - 净流入: 483.75亿元, 涨跌幅: 5.94%

- 有色金属冶炼和压(hangye_ZC32) - 净流入: 352.61亿元, 涨跌幅: 12.49%

- 互联网和相关服务(hangye_ZI64) - 净流入: 245.48亿元, 涨跌幅: 13.50%

- 专用设备制造业(hangye_ZC35) - 净流入: 243.33亿元, 涨跌幅: -81.38%

- 电气机械和器材制(hangye_ZC38) - 净流入: 212.17亿元, 涨跌幅: 2.88%

- 化学原料和化学制(hangye_ZC26) - 净流入: 195.08亿元, 涨跌幅: 7.50%

- 医药制造业(hangye_ZC27) - 净流入: 176.06亿元, 涨跌幅: 5.03%

- 研究和试验发展(hangye_ZM73) - 净流入: 174.43亿元, 涨跌幅: 23.52%

- 有色金属矿采选业(hangye_ZB09) - 净流入: 147.68亿元, 涨跌幅: 13.91%

🤖 AI智能分析报告

证监会行业资金流向AI分析报告

报告日期:2026年8月10日

一、市场总览

本期A股市场呈现明显多头格局,全市场85个证监会行业中,三日上涨行业达60个(占比70.6%),五日上涨行业62个(占比72.9%),十日上涨行业69个(占比81.2%)。三日累计净流入518.19亿元,五日累计净流入高达3429.48亿元,十日累计净流入达4654.56亿元,资金入场意愿持续增强,呈现典型的增量资金驱动行情。

值得关注的是,十日平均流入流出比达0.474,远高于三日(0.200)和五日(0.206),显示行业层面的资金沉淀在持续深化,市场已从短期的脉冲式交易过渡到中长期的趋势性配置阶段。

二、资金流向趋势分析

短期(3日): 净流入518.19亿元,有色金属冶炼(148.93亿)、医药制造(141.20亿)、计算机通信(121.41亿)、研发试验(96.78亿)和化学原料(92.55亿)五行业合计净流入超600亿元,短期资金高度聚焦于有色金属-科技-医药三条主线。但行业间分化加剧——计算机通信5日与3日净流入之间的巨大差额(1508.47亿 vs 121.41亿)暗示短期存在获利回吐压力,资金正在高位换手。

中期(5日): 净流入3429.48亿元,计算机通信行业一枝独秀,5日净流入达1508.47亿元,占全市场5日总净流入的44%(3429.48亿中占比),形成极强虹吸效应。需要特别关注的是,计算机通信5日净流入(1508.47亿)与10日净流入(657.69亿)之间存在巨大倒挂。这一异常数据表明该行业在10日维度内曾经历大规模资金出逃和回流,或存在数据口径调整,投资者需高度警惕。专用设备制造业在5日维度上榜(182.94亿),但其3日净流入仅为24.26亿,且3日平均跌幅达-0.81%,中期资金布局与短期市场表现出现背离。

长期(10日): 净流入4654.56亿元,软件信息技术(483.75亿)、有色金属冶炼(352.61亿)、互联网服务(245.48亿)三大方向获持续增配。值得注意的是,10日净流入74个行业超5000万(占85个总行业数的87%),普涨格局下资金分流明显,各行业均有不同程度承接。

三、行业轮动分析与核心数据提示

计算机通信行业(ZC39): 5日净流入1508.47亿元为全市场最大单期流入,带动5日平均涨幅14.44%。然而其10日净流入仅为657.69亿元,且10日平均涨幅仅0.20%,表明该行业的大规模资金流入集中在近5个交易日,前期表现平淡。3日净流入121.41亿元相较5日大幅缩水,显示短期流入动能已在衰减。计算机通信的10日流入流出比仅0.105,显著低于5日的0.850和3日的0.836,需警惕脉冲式资金流入后可能出现的均值回归。

软件信息技术(ZI65): 10日净流入483.75亿元居首(强度指数338.96),但3日净流入为-81.20亿元、3日平均涨幅-0.43%,表明该行业近期正经历短期回调,但中长期资金仍在积极布局,具有典型的"短调长多"特征。

电气机械(ZC38): 10日净流入212.17亿元,但3日净流入为-98.62亿元(流入流出比1.94为全市场最高正值),5日净流入69.79亿元。三个时间维度数据方向不一致,短期资金流出明显,但中长期仍有配置价值,需关注新能源产业链能否企稳。

资本市场服务(ZJ67): 3日净流入-35.40亿元、5日-23.54亿元(均为负),但10日净流入转正为30.05亿元;3日平均跌幅-0.70%、5日-0.26%、10日-0.28%,持续小幅下跌。流入流出比3日为-1.87、5日为-1.83,虽净流出规模收窄,但负值流入流出比持续存在,反映卖压仍占主导,券商板块整体承压。

有色金属产业链:有色金属冶炼(ZC32)3日净流入148.93亿元、5日319.16亿元、10日352.61亿元,10日平均涨幅12.49%,流入流出比逐期改善(0.67→0.77→0.81)。有色金属矿采选(ZB09)同步走强(10日净流入147.68亿、流入流出比0.85),矿端弹性大于冶炼端,显示资源品行情由上游向中游传导顺畅。该产业链三个时间维度全部强势,资金持续加仓,是本轮行情中确定性最高的主线。

研究与试验发展(ZM73): 3日净流入96.78亿元(平均涨幅13.52%)、5日194.48亿元(平均涨幅27.65%)、10日174.43亿元(平均涨幅23.52%),三个维度均表现突出,涨幅大但净流入绝对量未同步放大,显示该行业成分股数量有限、单票资金承载量较小,需注意高波动风险。

四、行业强度综合排名

最强行业(综合评分):

- 有色金属冶炼和压延:短中长三期均居TOP3,10日流入流出比0.81,资金与价格形成良性共振,趋势最为扎实。

- 计算机、通信和其他电子设备:5日爆发力极强,但持续性存疑,10日流入流出比仅0.105,需观察回调后的二次确认信号。

- 研究和试验发展:10日平均涨幅23.52%高居榜首,成长属性突出,但行业容量偏小。

- 化学原料和化学制品:三期净流入分别为92.55亿、259.27亿、195.08亿,10日流入流出比0.84,资金稳步推进。

- 有色金属矿采选业:10日流入流出比0.85为高位行业最高之一,上游资源品持续受青睐。

最弱行业(风险警示):

- 保险业(ZJ68) :10日净流入-19.87亿元,流入流出比-1.29,10日平均跌幅-3.15%,资金持续离场。

- 石油天然气开采(ZB07) :3日、5日、10日三期均为净流出,10日流入流出比1.005(略高于1)显示抛压在边际缓解但未扭转。

- 铁路船舶航空(ZC37) :5日净流出32.77亿元,10日净流出11.61亿元,3日平均跌幅-0.24%,高端装备板块持续承压。

- 资本市场服务(ZJ67) :3日、5日均为显著净流出,10日小幅回正,但与市场整体强势形成明显背离。

五、投资策略建议

短线策略(3-5日): 有色金属冶炼和压延(3日净流入148.93亿、涨幅6.93%)保持动量,但已累积较大涨幅,追高风险上升。医药制造业(3日净流入141.20亿、涨幅4.70%)兼具防御与成长属性,资金承接力度良好,可给予关注。化学原料(3日净流入92.55亿、流入流出比0.66)估值相对合理,存在补涨空间。计算机通信5日净流入1508.47亿与10日净流入657.69亿的倒挂现象,显示短期资金可能存在集中博弈行为,需保持警惕。

中线策略(5-20日): 医药制造(5日净流入175.75亿、10日176.06亿),有色金属矿采选(5日净流入122.47亿、10日147.68亿,10日流入流出比0.85),非金属矿物制品(5日净流入138.80亿、10日流入流出比0.88为最高水平之一),三者均呈现资金持续稳定流入态势。

长线策略(1-3月): 软件信息技术10日净流入483.75亿居首,短期回调不改中长期趋势;互联网服务10日平均涨幅13.50%,流量变现逻辑持续验证;汽车制造10日净流入119.56亿,智能化电动化长周期逻辑未变。

六、市场情绪判断

情绪面: 3日、5日、10日上涨行业数量持续递增(60→62→69),市场赚钱效应扩散,做多情绪占优。10日平均流入流出比0.474显著高于3日(0.200)和5日(0.206),表明行业层面的资金行为和价格上涨的同步性正在增强。

结构性特征: 计算机通信5日1508.47亿的巨额流入与软件信息、互联网服务10日的持续增配形成共振,科技板块成为绝对主线。但需警惕3日维度科技板块出现"资金流出但指数上涨"的背离——软件信息3日净流出81.20亿、互联网服务3日净流出28.47亿,同时资本市场服务(券商)和保险等金融权重板块持续走弱,表明指数上行并未得到金融板块支撑,市场上涨更多由资源品和科技成长驱动。

风险提示: 部分行业出现10日净流入为正但流入流出比为负的背离现象(如货币金融10日流入流出比-0.43),需关注资金面的潜在转折信号。计算机通信10日流入流出比仅0.105,说明10日维度买卖力量接近均衡,持续大幅流入的可持续性存疑。

七、行业轮动洞察

短期逻辑: 有色金属冶炼和压延(3日净流入148.93亿)引领资源品行情,配合医药制造防守属性和研发试验的高弹性,形成"资源+医药+科技"三轮驱动格局。科技硬件虽有回调,但计算机通信的5日巨额净流入(1508.47亿)说明中期资金仍牢牢驻扎在该板块。

中期逻辑: 计算机通信5日净流入1508.47亿、5日平均涨幅14.44%,是绝对的市场焦点。同期化学原料(259.27亿)、有色金属冶炼(319.16亿)、研发试验(194.48亿)、非金属矿物(138.80亿)和专用设备(182.94亿)的同步净流入,构成"科技+顺周期+高端制造"的立体化资金布局,显示市场在拉升科技主线的同时,也在积极布局经济复苏相关的顺周期品种。

长期逻辑: 软件信息、互联网服务代表的数字经济和有色金属代表的资源品是大资金中长期配置的两大核心方向。值得注意的是,若计算机通信行业10日净流入数据(657.69亿)相对5日数据(1508.47亿)存在统计口径或数据周期差异,可能导致基于该数据的长期趋势判断出现偏差,建议结合个股层面资金数据交叉验证后再做配置决策。

轮动规律总结: 本轮行情呈现清晰的"资源品先行→科技成长接力→顺周期跟进"的轮动路径。资金从有色金属冶炼(3日最强)逐步扩散至有色金属矿采选、非金属矿物制品等上游资源品,同时科技板块内部从硬件(计算机通信)向软件(软件信息)、互联网服务扩散。医药制造和化学原料作为"压舱石"行业持续获得稳定增配,成为贯穿全周期的配置型方向。

免责声明:本报告基于公开数据分析,不构成具体投资建议。股市有风险,投资需谨慎。

报告生成时间: 2026-08-10 17:07:13 数据来源: 新浪财经证监会行业资金流向数据 分析工具: DeepSeek AI