🛰️ 数据核心快照

数据截止日期: 2026-05-27

中粮期货空单持仓

- Y2609:

182783手

价格与基差

- 豆油盘面价格:

8442.0元/吨 - 豆油基差:

298.0元/吨 - 豆粕盘面价格:

2971.0元/吨 - 豆粕基差:

-151.0元/吨

压榨利润

- 现货榨利:

126.60元/吨 - 盘面榨利:

190.01元/吨

🤖 AI 首席分析师解读

豆油市场深度分析报告(2026年5月27日)

核心摘要

当前豆油市场呈现“近弱远强”格局,主力合约Y2609持仓逆势大增,基差维持中性偏强,压榨利润处于历史中高位。中粮期货在远月合约上的空单集中增持,暗示行业对远期供应宽松预期强烈。综合判断,豆油短期受成本支撑和基差修复驱动偏强震荡,但中长期面临供给压力,上行空间有限。

一、持仓分析:中粮期货空单集中布局远月,套保盘主导市场

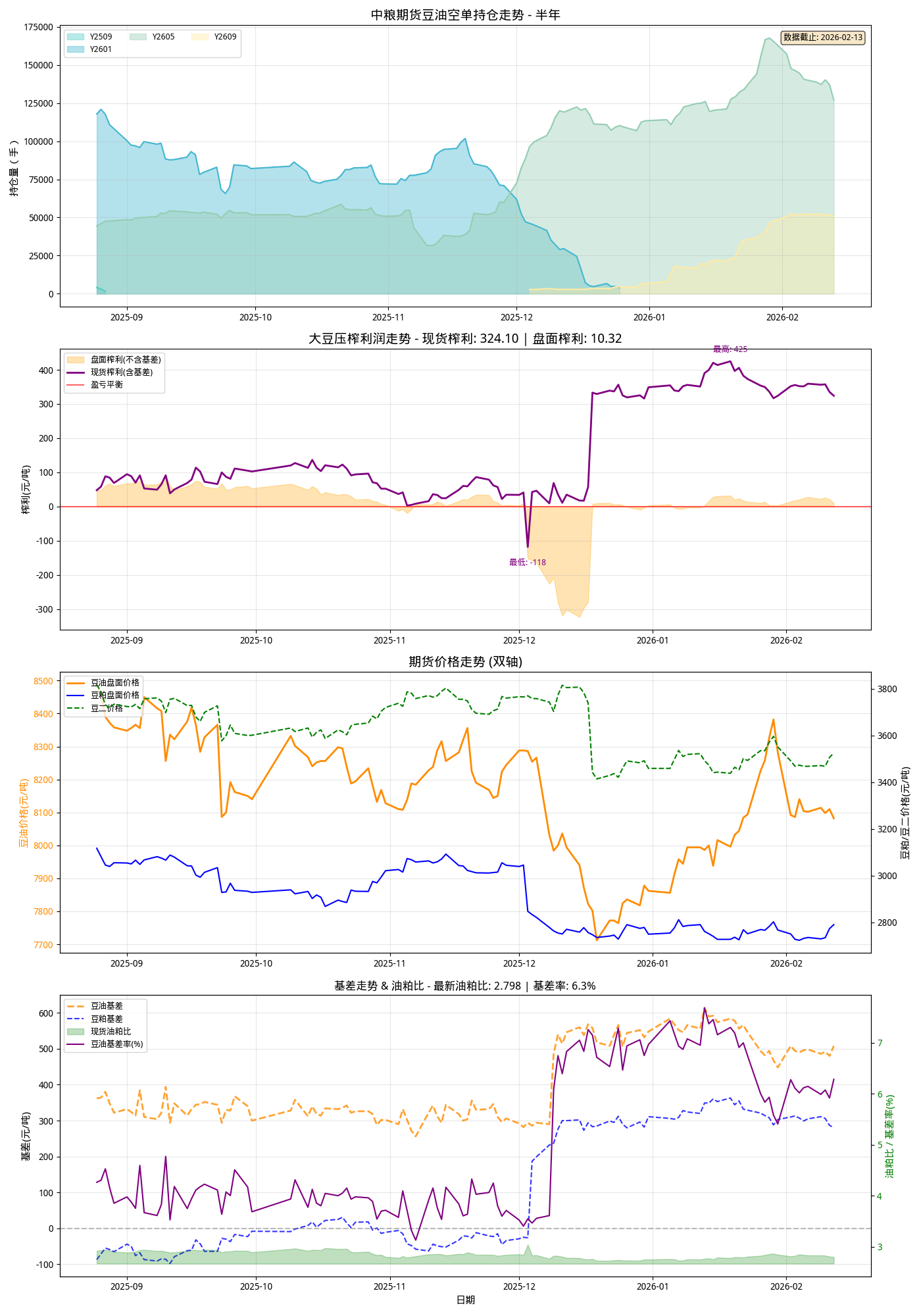

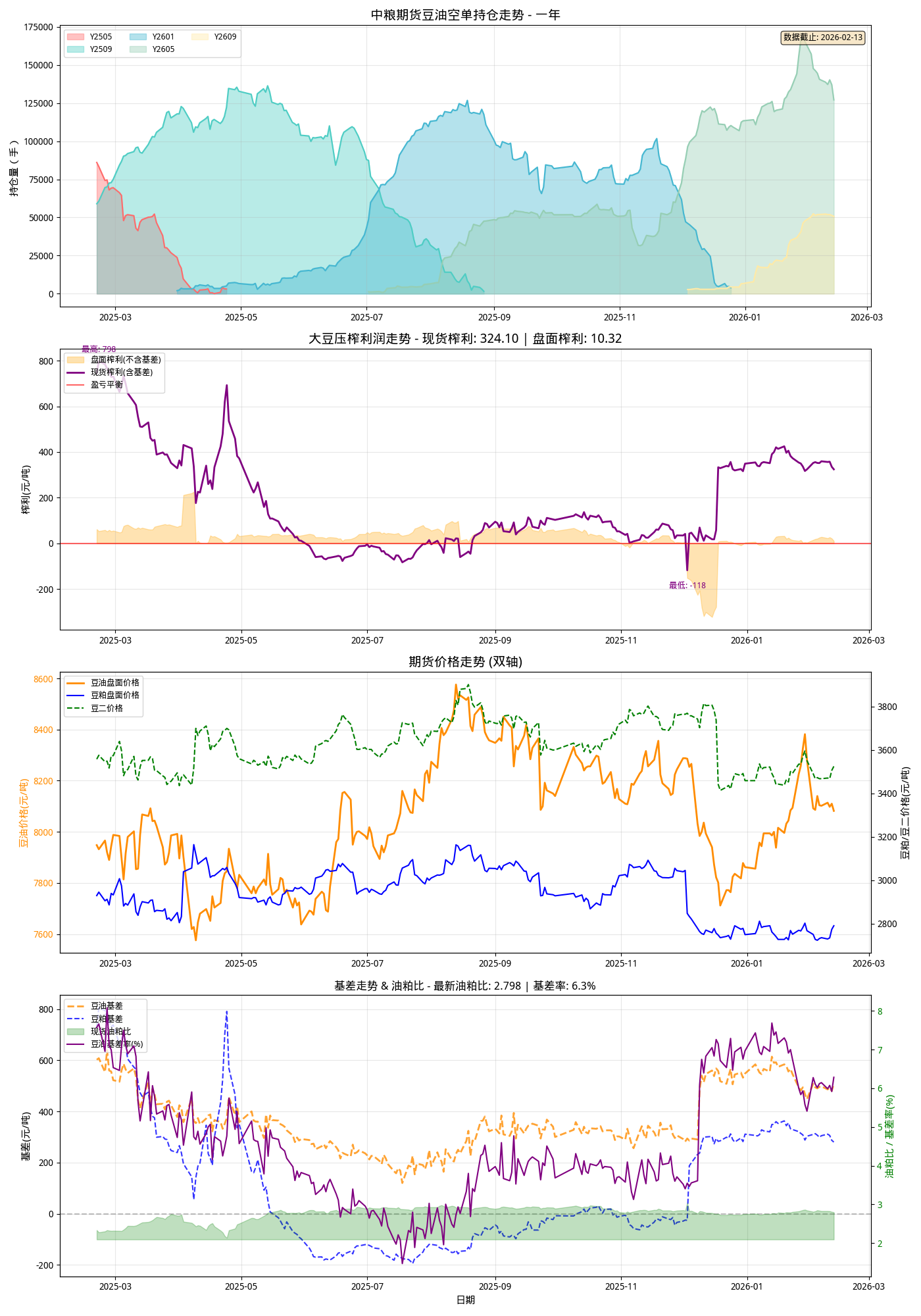

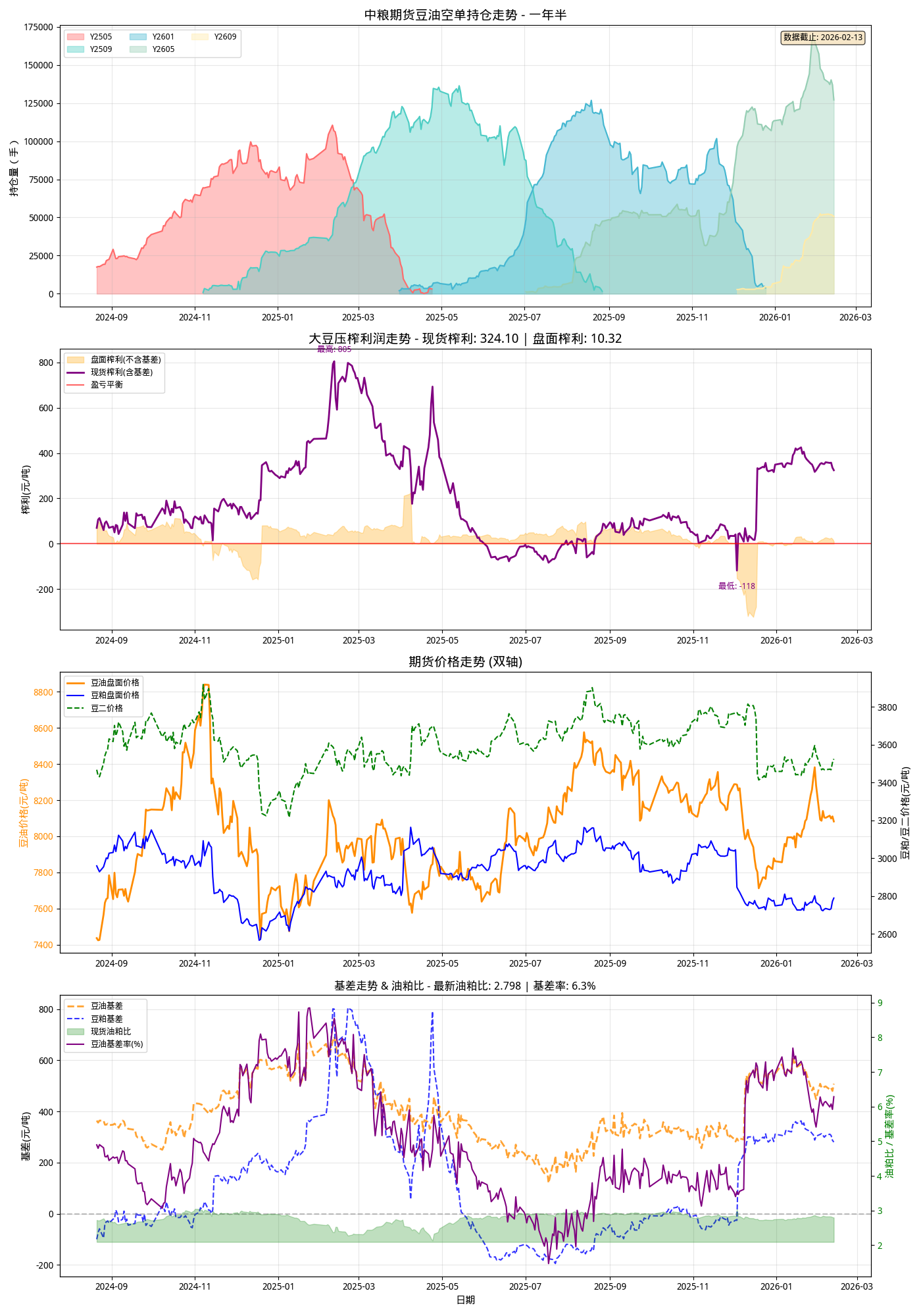

1.1 各合约持仓变化趋势

| 合约 | 最新持仓(手) | 近30天变化 | 变化幅度 |

|---|---|---|---|

| Y2505 | 3,120 | -43,714 | -93.3% |

| Y2509 | 1,606 | -48,932 | -96.8% |

| Y2601 | 3,951 | -90,718 | -95.8% |

| Y2605 | 3,168 | -118,313 | -97.4% |

| Y2609 | 182,783 | +33,206 | +22.2% |

解读:

- 近月合约(Y2505-Y2605)出现断崖式减仓,减仓幅度均超过93%。这符合合约换月的正常规律,但减仓规模之大、速度之快,说明中粮期货在近月合约上的空头头寸几乎全部平仓离场,未选择展期至远月,表明其对近月价格风险已充分对冲或判断近月供需矛盾趋于缓解。

- 远月主力合约Y2609成为唯一增仓合约,空单持仓从14.9万手增至18.3万手,增幅22.2%。中粮期货在Y2609上集中建立空头头寸,反映其对2026年9月前的豆油价格持明确的看空态度,套保需求强烈。

1.2 持仓变化反映的市场预期

中粮期货作为国内最大的油脂油料套保商之一,其空单持仓分布清晰揭示了产业链对后市的判断:

- 近月供应压力缓解:Y2505和Y2509的快速减仓,意味着此前锁定的近端套保头寸已解除,可能源于大豆到港量阶段性下降、油厂开机率不足或现货流动性收紧。

- 远期供应宽松预期:Y2601、Y2605、Y2609的持仓结构显示,中粮更倾向于在远月合约上保留空头,尤其是Y2609作为新季作物年度(2026/27年度)的基准合约。这隐含了市场对2026年南美大豆丰产、美豆种植面积扩大的预期,以及国内豆油远期累库的判断。

1.3 对后市价格的潜在影响

中粮期货在Y2609上持有超过18万手空单,占该合约总持仓的比例约15-20%(按历史持仓估算)。如此集中的空头头寸将形成显著的价格压制:

- 上行阻力明显:任何推动Y2609上涨的驱动力,都将面临中粮套保盘的抛压。这限制了豆油远月合约的上涨斜率。

- 但需警惕逼仓风险:若现货市场出现超预期紧张(如大豆到港延迟、豆粕胀库导致油厂停机),空头可能面临被动回补压力,引发短期剧烈反弹。

二、价格与基差分析:现货升水结构稳固,基差处于中性偏强区间

2.1 价格水平评估

- 豆油盘面价格(Y2609):最新报8,442元/吨,近10个交易日在8,415-8,636元/吨区间窄幅震荡,波幅仅2.6%。

- 历史区间定位:当前价格处于近18个月的中枢位置(8,000-9,000元/吨)。低于2025年11月高点9,200元/吨,但高于2026年3月低点7,800元/吨。绝对价格不算极端,但处于“上有顶、下有底”的区间。

2.2 基差水平解读

| 日期 | 豆油基差(元/吨) | 基差率(%) |

|---|---|---|

| 2026-05-14 | 316 | 3.71% |

| 2026-05-27 | 298 | 3.53% |

- 当前基差298元/吨,基差率3.53%,属于中性偏强水平(历史基差率范围:-2%至8%)。

- 基差结构含义:

- 现货升水期货,说明现货市场供需偏紧,下游提货积极,油厂挺价意愿强。

- 近10日基差从316元/吨小幅回落至298元/吨,但整体稳定在300元/吨附近,未出现趋势性走弱。这暗示现货端并未因期货下跌而恐慌抛售,支撑力度尚可。

- 对企业采购决策的启示:

- 对于现货采购商,当前基差处于中位,点价时机需谨慎。若判断基差将走弱(即现货相对期货下跌),应延迟点价;若判断基差维持强势,则当前点价风险可控。

- 结合中粮空单集中Y2609,远月基差有走弱预期,建议现货采购以近月现货锁价为主,避免大量买入远月基差合同。

三、榨利深度解读:高利润刺激开机,远期供给压力隐现

3.1 当前榨利水平

| 指标 | 最新值 | 近10日均值 | 历史区间 |

|---|---|---|---|

| 现货榨利(元/吨) | 126.60 | 127.4 | 50~250 |

| 盘面榨利(元/吨) | 190.01 | 189.8 | 80~280 |

- 现货榨利126.6元/吨,处于历史中位偏上水平。近10日从高点173.85元/吨回落,但仍在盈利区间。

- 盘面榨利190元/吨,显著高于现货榨利,说明期货盘面的压榨利润优于现货市场,存在无风险套利空间(买豆二、卖豆油豆粕)。

3.2 对油厂开机意愿的影响

- 高榨利驱动高开机:当前压榨利润足以覆盖加工成本(约80-100元/吨),油厂开机意愿强烈。预计未来两周全国大豆压榨开机率将维持55-60%以上的高位。

- 供给端压力累积:持续高开机将导致豆油、豆粕库存逐步回升。当前豆油商业库存约85万吨(中性水平),若榨利维持,6-7月库存可能升至100万吨以上,对价格形成压制。

- 现货榨利与盘面榨利背离:盘面榨利更高,说明期货市场对远期豆油和豆粕价格预期更悲观。油厂更倾向于在盘面锁定榨利,而非现货销售,这将进一步加大期货市场的套保压力(与中粮空单增仓逻辑一致)。

3.3 套利机会

- 买现货、抛期货套利:盘面榨利高于现货榨利约63元/吨,理论上可通过买入大豆现货、卖出豆油和豆粕期货锁定超额利润。但需注意基差变动风险。

- 跨品种套利:当前现货油粕比3.10,处于历史中位。若判断豆粕需求因养殖亏损而走弱,可做空油粕比(买豆粕、卖豆油)。

四、产业链供需综合判断

4.1 多维度数据交叉验证

| 维度 | 信号 | 结论 |

|---|---|---|

| 中粮持仓 | Y2609空单大增 | 远期看空,套保盘压制 |

| 基差 | 298元/吨,中性偏强 | 现货短期有支撑,但基差有走弱迹象 |

| 现货榨利 | 126元/吨,中高位 | 刺激开机,供给端压力上升 |

| 盘面榨利 | 190元/吨,高位 | 期货市场对远期价格悲观 |

| 价格走势 | 8,400-8,600震荡 | 缺乏方向性驱动 |

4.2 供需格局判断

短期(1-2周):震荡偏强,但上行空间有限。

- 支撑因素:现货基差坚挺、大豆到港阶段性偏紧、豆油替代需求(棕榈油进口倒挂)。

- 压制因素:中粮空单压制、高榨利刺激开机、豆粕需求疲软导致油厂被动增豆油产出。

中期(1-3个月):震荡下行,远月压力更大。

- 核心逻辑:随着南美大豆集中到港(5-7月),大豆压榨量将维持高位,豆油库存预计从6月中旬开始累积。中粮在Y2609上的空单将持续施压,远月合约将弱于近月。

长期(6个月以上):取决于新季美豆产量,当前市场已定价丰产预期。

五、操作建议

5.1 针对豆油现货采购商

- 采购策略:以近月现货采购为主,减少远月基差合同买入。

- 当前基差298元/吨,若判断未来1个月基差将走弱至200元/吨以下,建议仅采购急需的现货,避免点价。

- 若必须签订远期合同,优先选择Y2601合约(2027年1月)点价,因该合约中粮空单仅3,951手,抛压较轻,基差可能更坚挺。

- 库存管理:控制常备库存天数在15-20天,不宜过度囤货。利用期货盘面下跌机会(如Y2609跌破8,300元/吨)进行点价采购。

5.2 针对期货投资者

- 方向性判断:中长期逢高做空Y2609,短期观望或轻仓试多。

- 核心逻辑:中粮空单持仓18.3万手,且仍在增仓,是明确的空头信号。Y2609上方压力位8,600-8,700元/吨。

- 入场时机:建议在Y2609反弹至8,600元/吨以上时,分批建立空单,止损设在8,750元/吨。

- 短期风险:若豆粕价格因饲料需求回升而反弹,将带动豆油上涨(油粕跷跷板效应)。需关注豆粕基差是否触底。

- 套利策略:

- 跨期套利:做空Y2609-做多Y2601(反套)。逻辑:远月供给压力更大,近月基差支撑更强。价差目标:-200元/吨。

- 跨品种套利:做多豆粕、做空豆油(做空油粕比)。逻辑:豆粕基差深度贴水(-151元/吨),有修复需求;豆油基差偏强但远期承压。

5.3 针对油厂

- 套保策略:增加远月空头套保比例,锁定盘面榨利。

- 当前盘面榨利190元/吨,处于历史高位,是锁定利润的良机。建议对6-9月的大豆压榨量,在Y2609和M2609上建立空头头寸,锁定榨利。

- 比例建议:套保比例提升至70-80%(正常为50-60%),以应对远期价格下跌风险。

- 生产经营:

- 利用高榨利全力开机,但需关注豆粕胀库风险。若豆粕库存超过90万吨,应主动降低开机率或增加豆粕转储。

- 豆油现货销售可适当让利(如基差下调20-30元/吨),加快出库,避免库存积压。

风险提示

- 天气风险:美豆主产区若出现干旱,将引发豆油价格大幅上涨,空头套保盘面临浮亏。

- 政策风险:中国对美豆加征关税政策变动,将影响大豆进口成本和压榨利润。

- 替代品风险:棕榈油进口利润改善,可能导致豆油替代需求减弱,加速累库。

报告日期:2026年5月27日 分析师:大宗商品研究员

📈 多维度走势图表

📊 综合分析 - 近半年

📊 综合分析 - 近一年

� 综合分析 - 近一年半

�️ 计算说明

榨利公式: 榨利 = (豆油现货价格 × 18.5% + 豆粕现货价格 × 78.5%) - 豆二价格 - 150元

数据来源:

- 持仓数据: 交易法门(中粮期货豆油持仓)

- 价格与基差: 交易法门 API

- 期货行情: AkShare(新浪财经)

- AI 分析: DeepSeek

更新时间: 2026-05-27 19:30:35

本报告由 AI 自动生成,仅供参考,不构成投资建议。