🛰️ 数据核心快照

数据截止日期: 2026-01-29

中粮期货空单持仓

- Y2605:

167639手 - Y2609:

46327手

价格与基差

- 豆油盘面价格:

nan元/吨 - 豆油基差:

nan元/吨 - 豆粕盘面价格:

nan元/吨 - 豆粕基差:

nan元/吨

压榨利润

- 现货榨利:

nan元/吨 - 盘面榨利:

nan元/吨

🤖 AI 首席分析师解读

豆油市场深度分析报告

报告日期:2026年01月29日 核心观点: 当前豆油市场呈现典型的“近弱远强”格局。主力空头机构正大规模进行合约换月,将空头头寸从近月(Y2505/Y2509/Y2601)向远月(Y2605/Y2609)转移,反映出市场对远期供应压力存在担忧。同时,近期豆油盘面价格走强,但基差持续收敛,现货榨利尚可但盘面榨利已逼近盈亏平衡点,表明当前价格上涨主要由资金和预期驱动,而非现货端强劲拉动。综合判断,豆油短期或维持震荡偏强,但远月合约面临较大套保压力,上行空间受限。

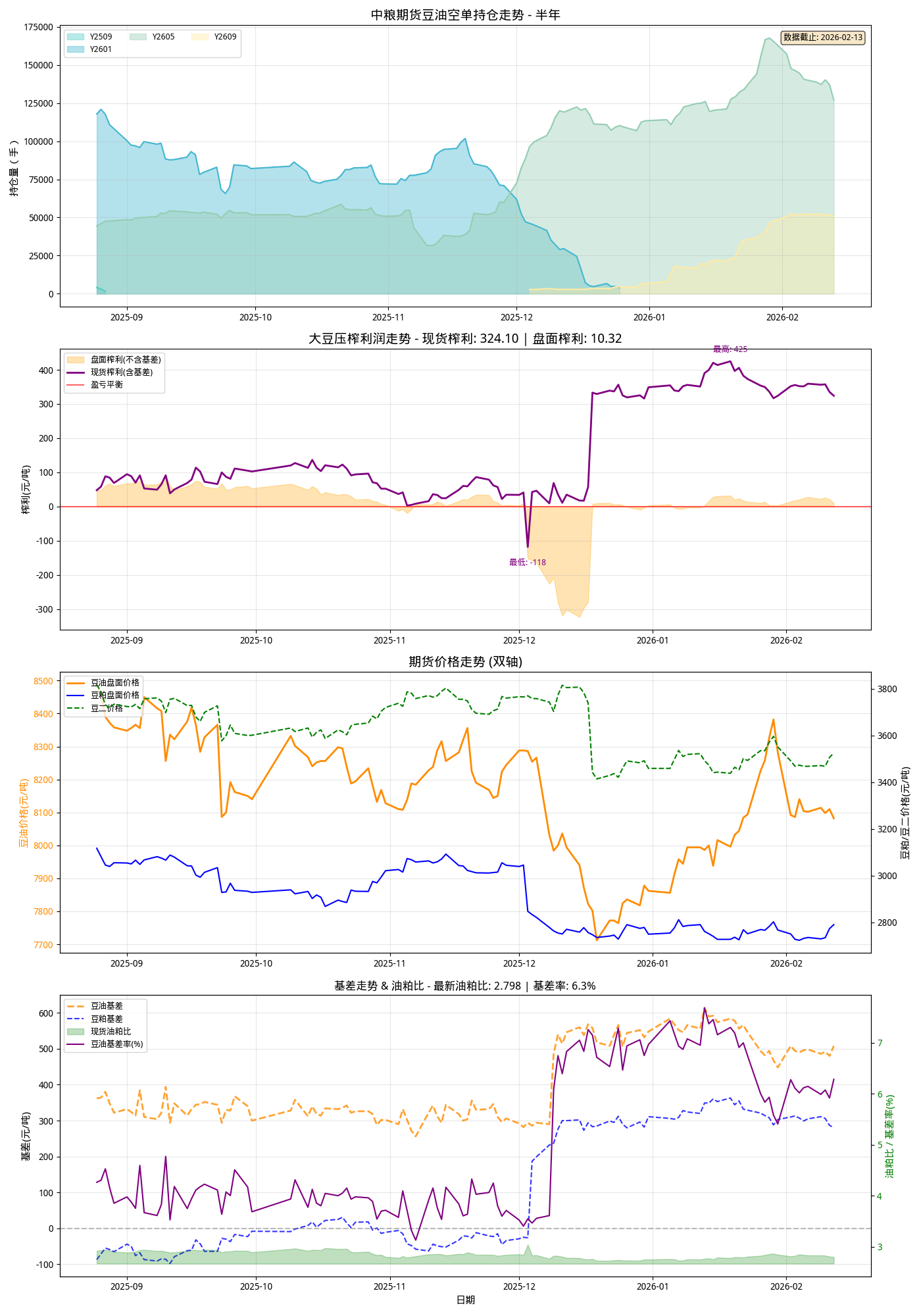

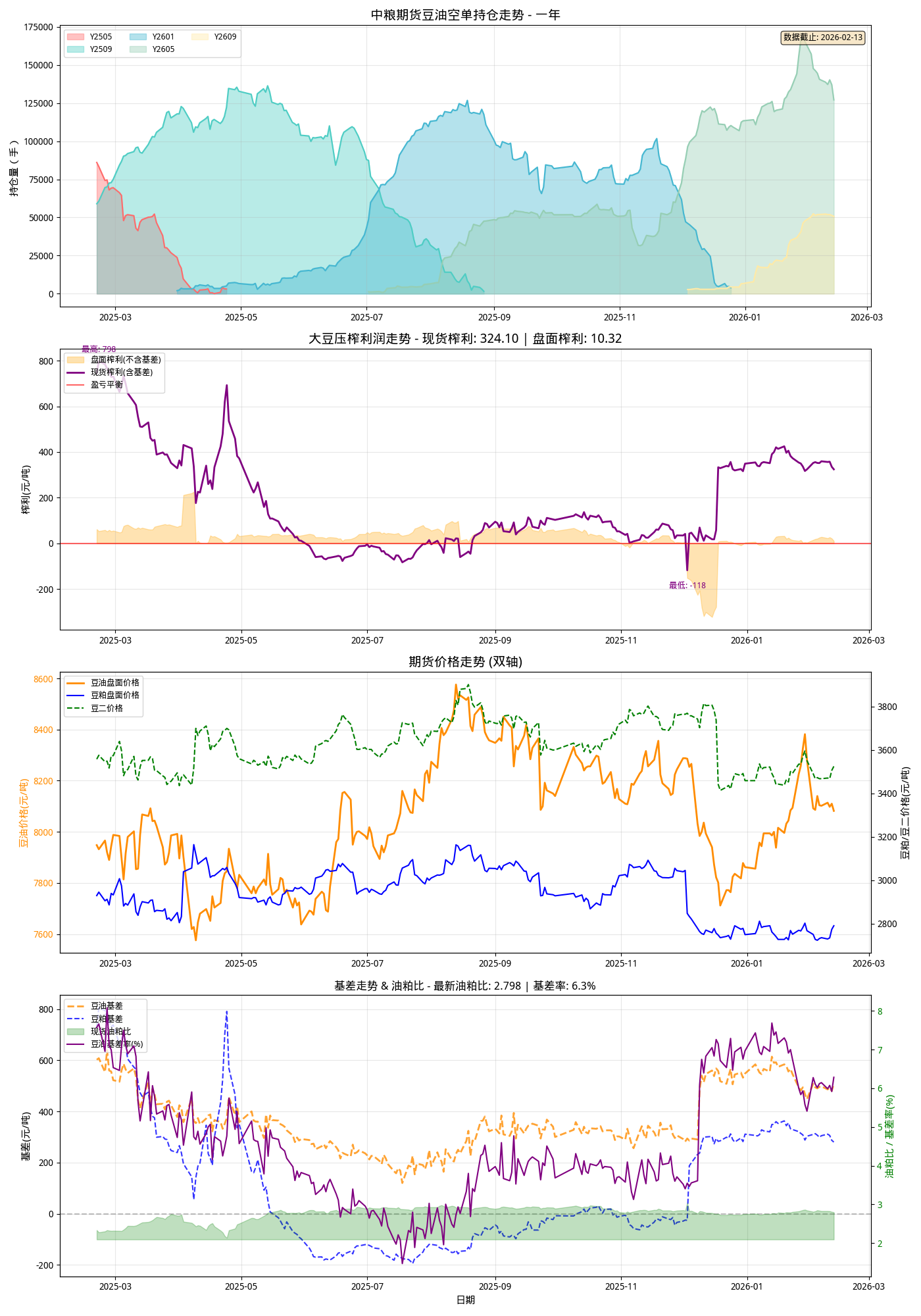

一、持仓分析:空头主力战略转移,远月承压明显

1. 持仓变化趋势解读

数据显示,中粮期货作为产业空头代表,其持仓行为发生了剧烈且方向性的变化:

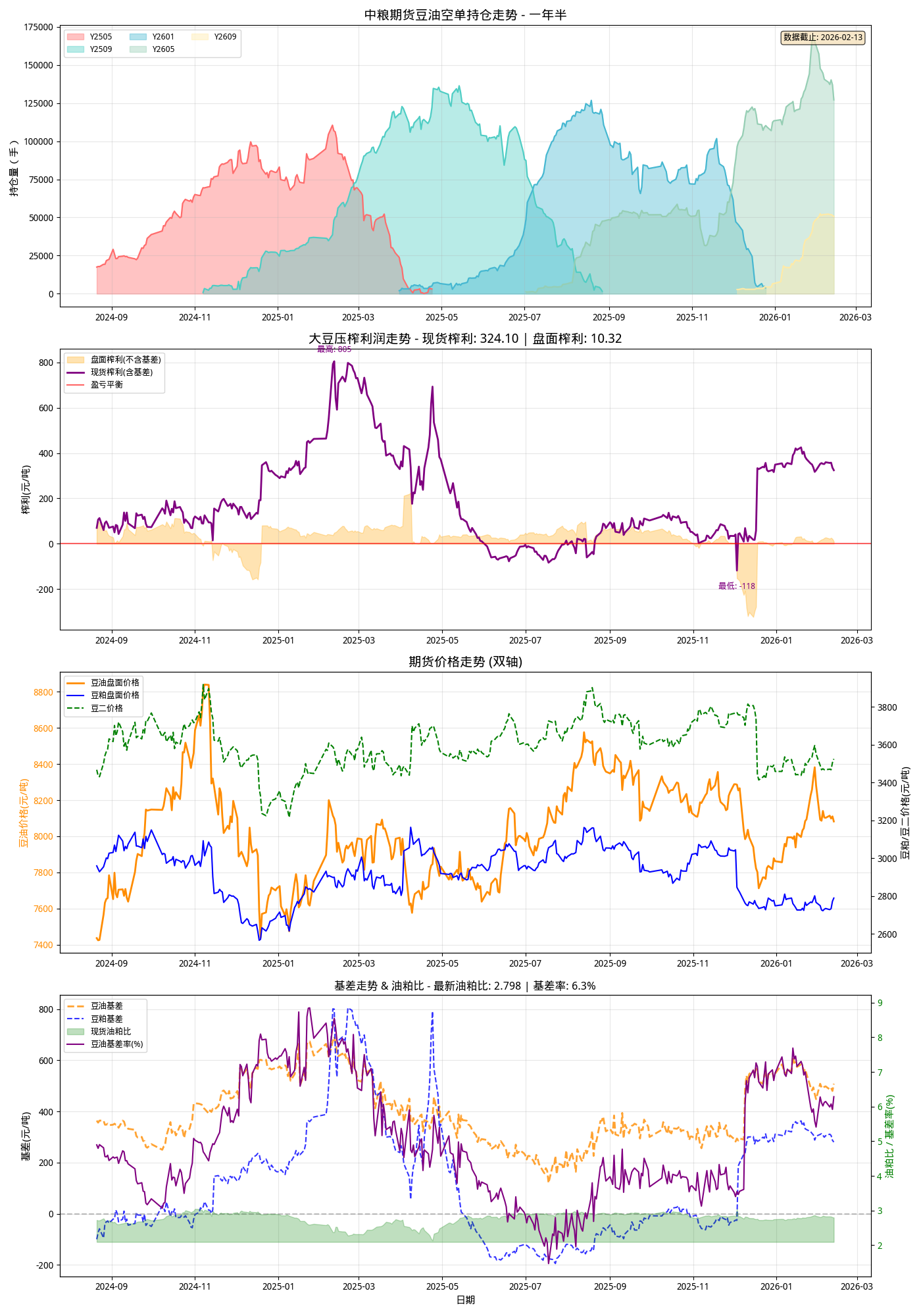

- 近月合约巨量减仓: Y2505、Y2509、Y2601合约的空单在近30天内分别减少93.3%、96.8%和95.8%,持仓量已降至极低水平。这属于典型的到期前空头平仓离场和向远月移仓的操作。

- 远月合约大幅增仓: 空头头寸集中转移至Y2605和Y2609合约。Y2605合约空单增加38.1%(+46,248手),Y2609合约空单更是暴增1476.3%(+43,388手),使其成为新的空头主力合约。

2. 市场预期与套保需求

- 对近月悲观预期缓解: 近月空头大规模离场,结合近期豆油盘面价格上涨,表明市场对即期(2026年一季度)的供需矛盾(如库存压力)的担忧有所减弱,或认为价格已部分兑现利空。

- 锁定远期供应压力与利润: 空头头寸大规模、成建制地向2026年5月及以后合约堆积,强烈暗示以中粮为代表的产业方看淡2026年中后期的豆油价格。这很可能基于对南美新季大豆丰产预期、远期大豆到港成本下降以及国内需求季节性转淡的判断。产业方正在利用当前相对较高的远月价格,提前为未来的大豆压榨产出进行卖出套期保值,锁定加工利润。

3. 对后市价格的潜在影响

- 近月合约(Y2601): 空头压力释放,价格受资金和情绪影响更大,波动可能加剧,但下方产业抛压减轻。

- 主力及远月合约(Y2605/Y2609): 将长期面临沉重的产业套保盘压力。每当价格反弹至一定高度,都可能遭遇产业空头的狙击,这将显著压制远月合约的上行空间和弹性,使其走势大概率弱于近月,合约间价差(如Y5-9)可能维持或走阔。

二、价格与基差分析:盘面走强,基差走弱,期现背离

1. 价格位置分析

根据最近10日数据,豆油主力合约(Y2605)价格从8016元/吨震荡上行至8326元/吨(1月28日)。此价格处于过去18个月价格区间的中高位水平。价格上涨主要受资金移仓、宏观情绪及对近月供需改善预期推动。

2. 基差水平及含义

- 基差状态: 数据显示,豆油基差(以现货对应当前主力合约计算)从1月16日的574元/吨持续收敛至1月28日的494元/吨。虽然仍为正基差(现货升水),但升水幅度在价格上行过程中明显收窄。

- 核心解读: 这揭示了当前市场的关键矛盾——期货涨得比现货快。通常,在健康的上涨行情中,现货因需求强劲而领涨,带动期货跟涨,基差走强。而当前“期货领涨、基差走弱”的格局,表明本轮上涨的驱动更多来自于期货市场的资金行为和远期预期,而非现货端实际需求的强劲拉动。现货市场跟进乏力,对高价的接受度有限。

3. 对企业采购决策的影响

对于现货采购商(如食品厂、贸易商):

- 不利点: 随着期货价格上涨,点价成本上升。同时,基差虽在收敛但仍处高位,意味着直接采购现货的成本依然显著高于期货价格。

- 机会点: 基差收敛趋势若持续,未来采购的“基差风险”在降低。采购策略上,可考虑分批点价+锁定基差,或等待基差进一步回落至更合理水平时进行现货采购。

三、榨利深度解读:现货利润尚可,盘面利润微薄,开机意愿存疑

1. 压榨利润位置分析

- 现货榨利: 从1月16日的413.95元/吨震荡下滑至1月28日的336.35元/吨。尽管有所回落,但仍处于历史同期中等偏上盈利区间,表明油厂当前的实际生产经营仍有不错利润。

- 盘面榨利: 从1月16日的30.66元/吨急剧萎缩至1月28日的3.18元/吨,已逼近盈亏平衡线。盘面榨利代表的是“买入大豆期货、卖出豆油和豆粕期货”的虚拟套利利润。

2. 对供给端的影响评估

- 短期开机意愿: 当前尚可的现货榨利将支撑油厂维持一定的开机率,保障豆油现货供应,这解释了为何现货价格跟涨乏力(供应相对充足)。

- 远期开机指引: 极低的盘面榨利是一个强烈的预警信号。它意味着,如果油厂不对未来产出进行套保,那么按照当前期货价格计算的未来加工利润几乎为零。这将严重抑制油厂为远期(如2026年二季度)进行大豆采购和套保的积极性,可能影响远期大豆到港和压榨节奏。中粮在远月豆油合约上的巨量空单,正是为了在盘面榨利消失前,提前锁定未来某时间段的加工利润。

3. 套利机会分析

现货榨利与盘面榨利的巨大差异(>300元/吨)本身并不构成直接的“无风险套利”机会,因为它涉及现货与期货两个市场、多个品种的复杂操作。但它指明了市场结构:

- 期现背离: 市场对远期的豆油和豆粕价格(期货)的定价,比对远期大豆成本(期货)的定价更为悲观,导致盘面利润被压缩。

- 策略启示: 对于产业客户,这正是进行卖出豆油/豆粕期货、买入大豆期货进行利润锁定(即“反套”)的理论依据。中粮的持仓行为正是此策略的体现。

四、产业链供需综合判断

综合以上多维度数据,对当前豆油产业链供需格局形成以下判断:

- 短期(Q1):供需相对平衡,价格由资金主导。 现货端,尚可的榨利支撑供应,需求端表现平稳,未现超预期增长,导致现货跟涨不积极,基差收敛。期货价格受移仓换月、资金配置及对库存拐点预期影响,表现强于现货。

- 中期(Q2及以后):预期偏向宽松,压力逐步显现。 市场核心交易逻辑转向远期。南美大豆丰产预期、远期大豆进口成本下移,叠加产业在远月豆油合约上的巨额套保盘,共同构建了远期的供应压力预期。极低的盘面榨利也印证了市场对远期产品价格的悲观看法。

- 市场结构特征: Backwardation(近高远低)结构强化。近月因空头离场和情绪推动相对坚挺,远月因产业套保和供应压力预期而持续承压,期限结构呈现“近强远弱”。

五、操作建议

针对豆油现货采购商:

- 策略: 谨慎追高,逢低分批补库,优先锁定基差。

- 具体建议:

- 不宜在当前期货快速拉涨时进行大规模点价。可等待价格回调或震荡时,分批次建立虚拟库存。

- 关注基差报价。鉴于基差处于收敛通道,可尝试与供应商谈判,锁定一个未来交货的固定基差合同,将采购成本拆分为“期货点价+固定基差”,降低基差继续收敛带来的机会成本。

- 维持安全库存,不过度看空现货,毕竟现货升水格局仍在。

针对期货投资者:

- 方向性判断: 短期震荡偏强,中期(尤指远月)上行空间有限,警惕冲高回落。

- 操作建议:

- 单边交易: 近月合约(Y2601)可短线跟随技术面,但需快进快出。远月主力合约(Y2605/Y2609)不建议盲目追多,可关注反弹至关键技术阻力位后的逢高沽空机会,但需注意仓位管理和止损。

- 套利交易: 关注“空Y2605/Y2609,多Y2601”的反套机会(价差扩大),或“多豆粕、空豆油”的做多油粕比策略(当前油粕比已从低位回升,但产业空油压力更大,该策略需谨慎)。

- 风险提示: 主要风险来自于南美天气炒作、国际原油价格暴涨、国内需求政策超预期刺激等,这些可能打破当前的远期宽松预期,导致空头踩踏。

针对油厂:

- 套保策略建议: 积极利用远月合约进行卖出保值。

- 对于已采购或即将采购的、计划在2026年二季度及之后压榨的大豆,应密切关注盘面榨利窗口。在盘面榨利转正时(即便微利),即可考虑在Y2605、Y2609豆油合约以及对应豆粕合约上,同步建立卖出套保头寸,锁定未来产出的加工利润。

- 中粮当前的持仓结构提供了清晰的指引:远月合约流动性充足,是产业套保的理想场所。不应因近期盘面价格上涨而畏惧套保,反而应视其为锁定利润、规避远期价格下跌风险的机会。套保比例可根据自身风险敞口和利润目标灵活确定。

📈 多维度走势图表

📊 综合分析 - 近半年

📊 综合分析 - 近一年

� 综合分析 - 近一年半

�️ 计算说明

榨利公式: 榨利 = (豆油现货价格 × 18.5% + 豆粕现货价格 × 78.5%) - 豆二价格 - 150元

数据来源:

- 持仓数据: 交易法门(中粮期货豆油持仓)

- 价格与基差: 交易法门 API

- 期货行情: AkShare(新浪财经)

- AI 分析: DeepSeek

更新时间: 2026-01-29 16:00:02

本报告由 AI 自动生成,仅供参考,不构成投资建议。