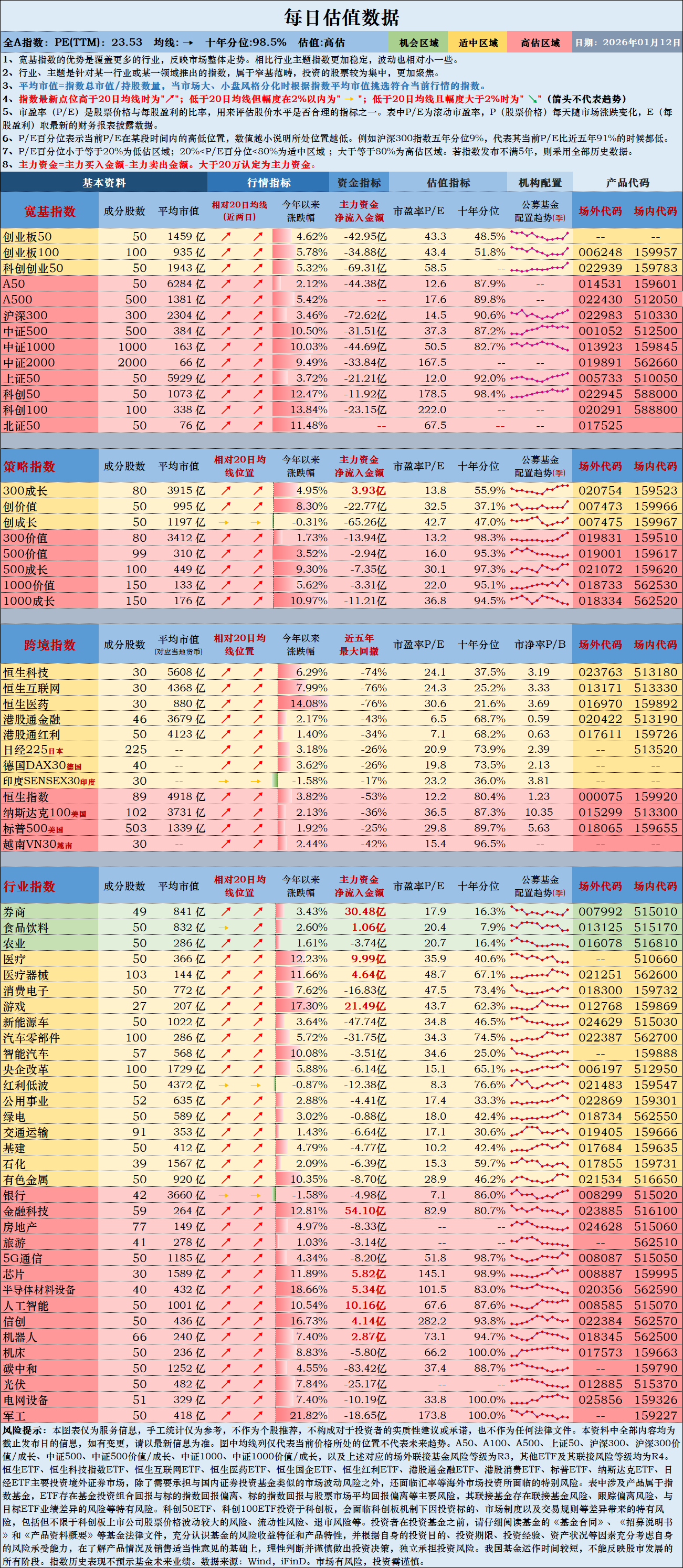

这份《每日估值数据》图表提供了非常全面的市场估值和资金流向信息。根据2026年1月12日的数据,我为你整理了以下核心分析解读:

核心结论:市场情绪偏暖,宽基指数处于高估值区域,资金呈现分化

总体来看,市场主要指数(如沪深300、中证500、上证50等)的估值水平普遍处于历史高位,这表明市场整体情绪较为乐观,但也意味着未来的上涨可能需要业绩增长来消化高估值,投资风险偏好可能在上升。

一、宽基指数分析:全面高估,创业板尤甚

整体高估:图表中大部分宽基指数(如创业板50、创业板100、科创创业50、A500、沪深300)的“十年分位”PE值都在80%以上,甚至接近90%-98%,这通常意味着当前估值处于历史高位区域。

- 创业板50 (1459亿):估值最高,PE十年分位达到98.5%,属于典型的“高估”区域。这反映了市场对成长型、科技类资产的极高热情。

- A500 (6284亿):PE十年分位为87.9%,同样处于高估区域。A500代表了各行业龙头,说明核心资产的估值也被推高。

- 沪深300 (2304亿):PE十年分位为90.6%,作为大盘蓝筹的代表,其高估值说明市场对宏观经济核心支柱的信心较强。

资金流向:主力资金在部分宽基上呈现流出趋势,例如A500流出-44.38亿,沪深300流出-72.62亿,这可能是在高估值下,部分获利资金在进行止盈或调仓。

二、策略指数分析:成长与价值分化,红利类相对稳健

- 创50与科创100:“创50”和“科创100”的年内涨幅较大(分别为4.95%和13.84%),显示出市场对科技创新板块的持续关注。但它们的估值(PE)也相对较高,需要警惕回调风险。

- 红利低波:相比之下,红利类指数(如300红利、500红利)的估值相对较低,但今年以来的涨跌幅并不突出(甚至为负),说明资金近期更偏好高弹性的成长股,而非防御性的红利股。

三、行业指数分析:科技与制造领涨,银行遇冷

这是图表中最具亮点的部分,清晰地展示了当前市场的主线和支线:

热门赛道(高增长、高弹性):

- 半导体 & 软件:半导体材料设备(+18.66%)、软件(+12.81%)、芯片(+11.89%)等行业今年以来涨幅居前。这与全球AI浪潮和国产替代逻辑高度契合。

- 新能源车 & 光伏:尽管前期经历调整,但新能源车(+10.35%)、光伏(+10.85%)、锂电池(+10.58%)在2026年初显示出较强的反弹势头,资金回流迹象明显。

- 军工 & 机器人:军工(+21.82%)、机器人(+16.73%)等高贝塔行业表现抢眼,说明市场风险偏好提升。

资金流向(主力偏好):

- 大额流入:券商行业主力资金净流入30.48亿,这通常是市场行情向好的风向标,券商拉升往往预示着大盘有进一步上攻的动能。此外,医疗器械(+9.99亿)、银行(+4.41亿)也获得了主力资金的加仓。

- 大额流出:新能源车相关产业链虽然股价涨了,但主力资金却在流出,例如电池(-83.42亿)、汽车零部件(-31.75亿)、电网设备(-10.19亿)。这可能意味着短期获利盘在兑现,或者资金正在从下游整车/电池向上游原材料或中游制造转移。

低估机会:银行(PE分位16.3%)和红利低波(PE分位16.4%)目前仍处于“机会区域”或低估值区间,对于追求稳健收益的投资者来说,仍具有较高的安全边际。

四、跨境指数分析:港股与美股相对理性

- 港股(恒生科技、恒生互联网):相比A股,港股的估值分位数明显更低。恒生科技PE分位为37.5%,恒生互联网为25.2%。虽然今年以来涨幅不错(恒生互联网+7.99%),但其估值修复的空间依然存在。

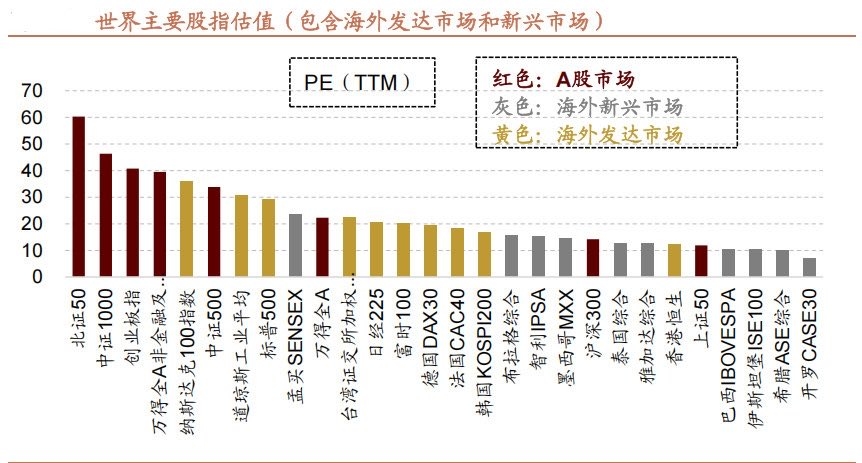

- 美股(纳斯达克100、标普500):美股指数的估值分位数也处于较高水平(80%以上),与A股类似,说明全球流动性宽松预期下,风险资产普遍被重估。

总结与投资建议

- 警惕高估值风险:当前A股主要宽基指数(创业板、A500、沪深300)估值处于历史高位,追高需谨慎,尤其是缺乏业绩支撑的纯题材股。

- 关注资金风向:主力资金明显在加仓券商和医药(医疗器械),这可能是短期的进攻方向。同时,半导体和AI相关行业依然强势。

- 防守选择:如果担心市场回调,银行和红利低波类资产由于估值低,具备较好的防御属性。

- 跨市场配置:港股(恒生科技、互联网)目前估值性价比优于A股核心指数,可以作为分散配置的选择。

一句话总结:市场正处于“高估值+高风险偏好”的阶段,科技成长股是当前主角,但主力资金在部分热门赛道(如电池、汽车零部件)已有流出迹象,建议关注低估值的防御板块(银行、红利)或高景气度的上游核心资产(半导体、软件)。