🛰️ 数据核心快照

- 最新榨利:

13.73元/吨 (压榨成本:150.0) - 基差详情: 豆油

187| 豆粕-113

🤖 AI 首席分析师解读

大豆压榨利润深度点评(数据截至2026-08-07)

一、当前榨利的历史定位——周期性“底部区域”的假信号

当前13.73元/吨的压榨利润,较半年均值152.32元/吨大幅回落近91%,且已逼近半年区间[-163, 425]的下沿附近(距离最低点仅176元)。这并非简单的中枢回归,而是处于历史周期中“亏损临界带”的左侧。半年胜率81.7%意味着过去半年内,有超过八成的时间点压榨利润高于当前水平,这反映出当前利润已被挤压至极端低迷状态,但低利润不等于即刻反转——需警惕“利润底”后仍有“基差底”和“库存底”的二次探底风险。

从产业逻辑看,13元榨利几乎覆盖不了油厂的固定加工成本(正常需80-150元/吨),这意味着油厂正陷入“开机即亏损”的困境。但历史极值-163元仍给出下方缓冲空间,故当前利润并非“绝对底部”,而是“相对底部区域”的试探性区间。季节性上,8月正值美豆生长关键期与国内豆粕消费淡季切换,榨利极易被天气升水与下游提货疲弱双重绞杀,当前低位符合季节性规律,但幅度偏深。

二、基差结构——油强粕弱的“剪刀差”陷阱

豆油基差187元/吨(偏高)与豆粕基差-113元/吨(深度贴水)的组合,揭示出当前产业矛盾的激化:

高豆油基差:近月现货相对期货升水明显,反映油厂挺价意愿极强,且终端油脂库存偏低、中秋国庆备货预期支撑。但这高基差是“虚胖”——若后续大豆到港放量压榨回升,豆油基差将快速向零轴甚至负值回归,当前高基差反而积累了油厂的卖出套保风险。

深贴水豆粕基差:-113元的负基差说明市场极度看空豆粕现货,饲料厂采购情绪谨慎,油厂豆粕库存高企被迫降价促销。负基差是“安全垫”,但对油厂而言,这意味着盘面价格已提前透支利空,即使期货反弹,现货提货价也难跟上,导致榨利修复被豆粕拖后腿。

基差结构对油厂策略的影响:油厂不宜在-113豆粕基差下做“买现货抛期货”的正套,而应利用豆油高基差先锁定豆油销售(现货卖出+期货买回虚盘),同时接受豆粕负基差下的被动去库存。简单说,豆油的基差是“果”,豆粕的基差是“因”——豆粕越弱,油厂越依赖豆油挺价,但高基差迟早要向现货回归,油厂利润策略应从“压榨利润”转向“基差利润”管理。

三、下游豆油生产商采购决策与套保建议

针对豆油采购方(如食品加工、餐饮供应链企业),当前核心矛盾是:现货价格被高基差“抬轿子”,期货价格相对便宜,但未来基差收敛方向决定采购成本。

短期(2-4周)现货采购策略:

- 停止追高现货采购。当前豆油现货价=期货价+187基差,基差处于半年高位,现货采购成本高企。若未来2周内基差回落至100元以下,现有现货库存将面临隐性亏损。建议将现货采购量压缩至常规用量的60-70%,以安全库存应对生产,剩余需求延后。

- 启动“期货点价+基差后定价”模式:若必须锁定现货,可先按盘面价格买入豆油期货(虚盘),同时与油厂签约基差合同(固定基差+期货点价)。因当前基差偏高,应要求油厂给出基差优惠(如基差降至140-150元),否则拒绝成交。

期货买入/套保方案(针对豆油多头需求):

- 买入豆油主力合约作为远期采购替代:当前豆油期货价格处于榨利亏损区间的相对低位,且高基差意味着期货价格相对现货“被低估”。建议分批建仓豆油多单(例如两周分三批),总量锁定未来1-2个月用量的50%,目标基差回归至100-120元时平期货并转为现货点价。

- 跨品种对冲(油粕比策略):鉴于豆油强、豆粕弱的极端结构,可同步卖出豆粕期货(或买入豆油/卖出豆粕的头寸组合),锁定油粕比回归收益。但需注意油粕比已处历史高位,建议轻仓且设置止损。

四、短期持仓或企业避险建议

对于油厂(压榨利润持有者):当前13元榨利不具备安全边际,应立刻启动“锁利润”操作——在盘面卖出豆油+豆粕远期合约(虚拟压榨利润),锁定100-150元/吨的利润(按当前基差折算为盘面价)。同时暂停现货扩量,保持低开机率,等待基差恶化到极端(豆粕基差-150以下、豆油基差+250以上)再考虑反套布局。

对于豆油下游企业(本问题核心):

- 禁止裸多现货,现货库存控制在7-10天用量。

- 期货端持有豆油轻仓多单(建议不超过现货需求30%),作为极端基差收敛时的对冲成本补偿。

- 关注风险预警位:若豆油基差跌破100元/吨,立即平多单期货并转为现货采购;若豆油基差升至250元/吨以上,加大多单比例至50%以上,同时与油厂签基差合同锁定低价货源。

- 时间窗口:8月中旬USDA报告及9月美豆定产是核心风险点,若天气不利推升期价,但基差回落,则现货采购压力骤减;若丰产导致期货暴跌,高基差反而保护现货,此时期货多单止损离场,以现货刚需采购为主。

总结一句话:当前榨利处于历史性低位,但豆油高基差给下游企业挖了“现货陷阱”,明智做法是弃现货、抱期货、等基差——用期货多单锁成本,用基差回归定节奏,绝不追高现货。短期持仓上,豆油多单轻仓持有等待基差收敛,若一周内基差不降,果断减仓防回落。

📈 多维度走势分析

(各周期图表均包含:价格、基差、榨利、板块对比)

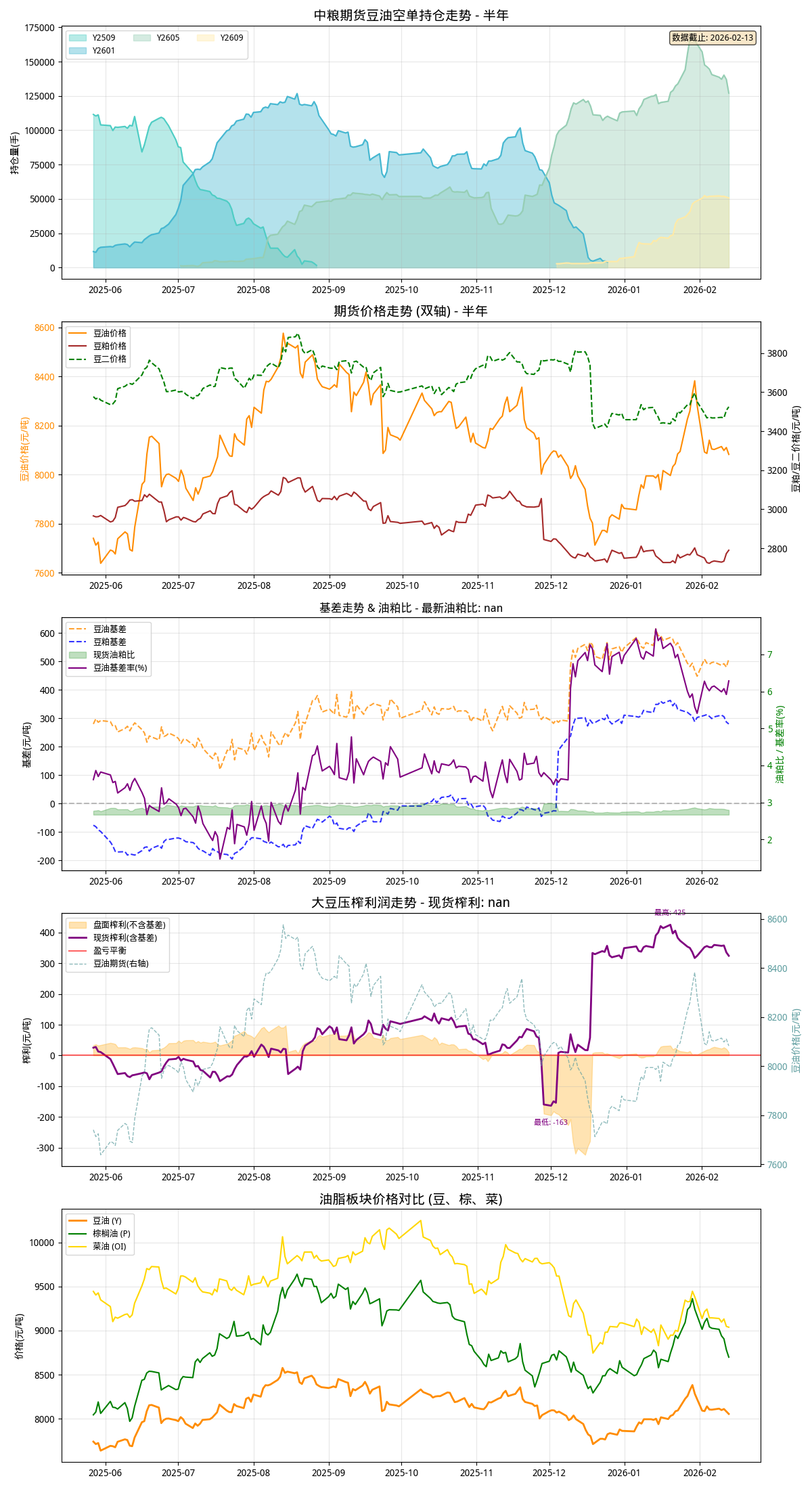

1. 近半年 (180天)

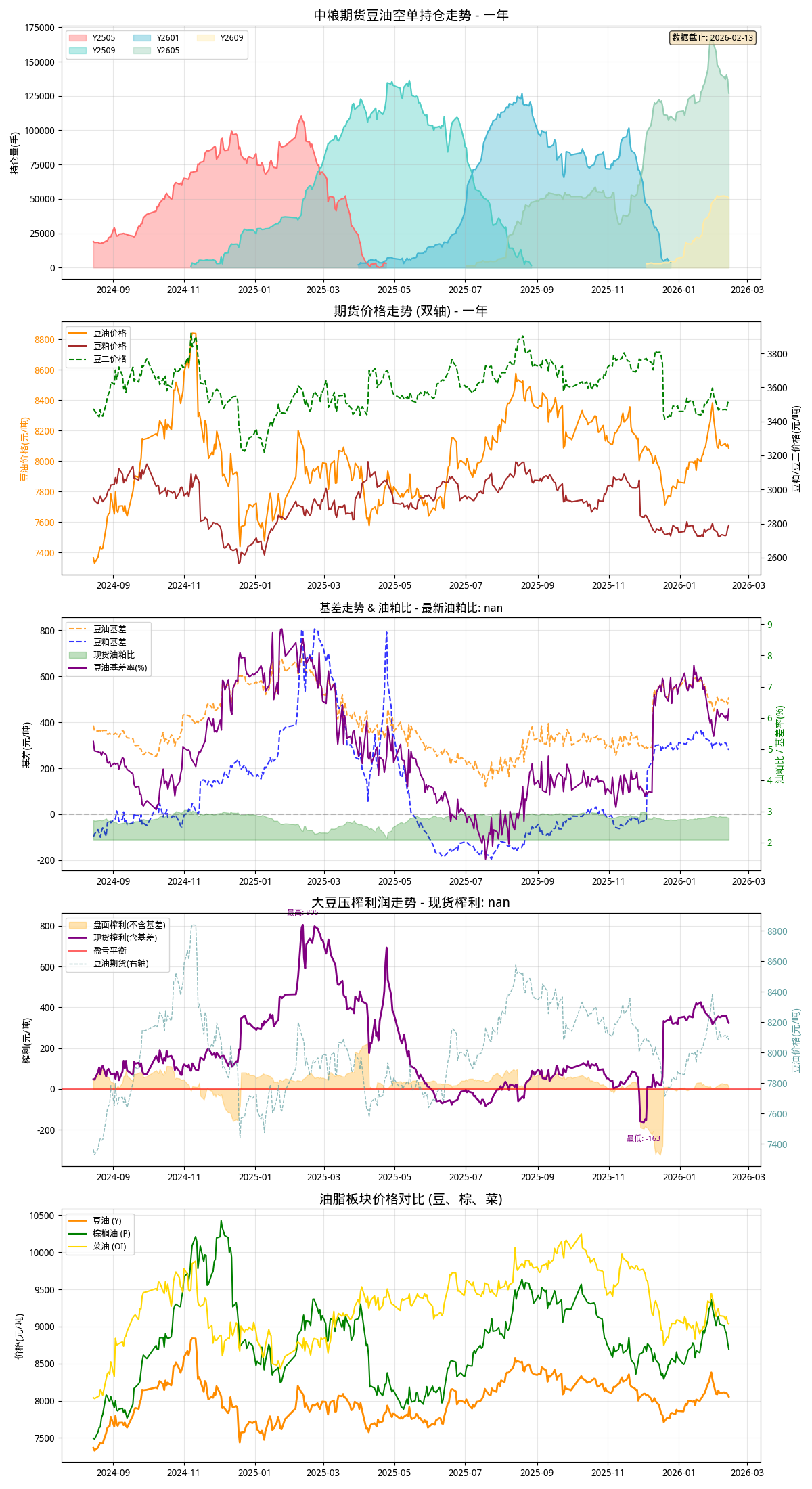

2. 近一年 (365天)

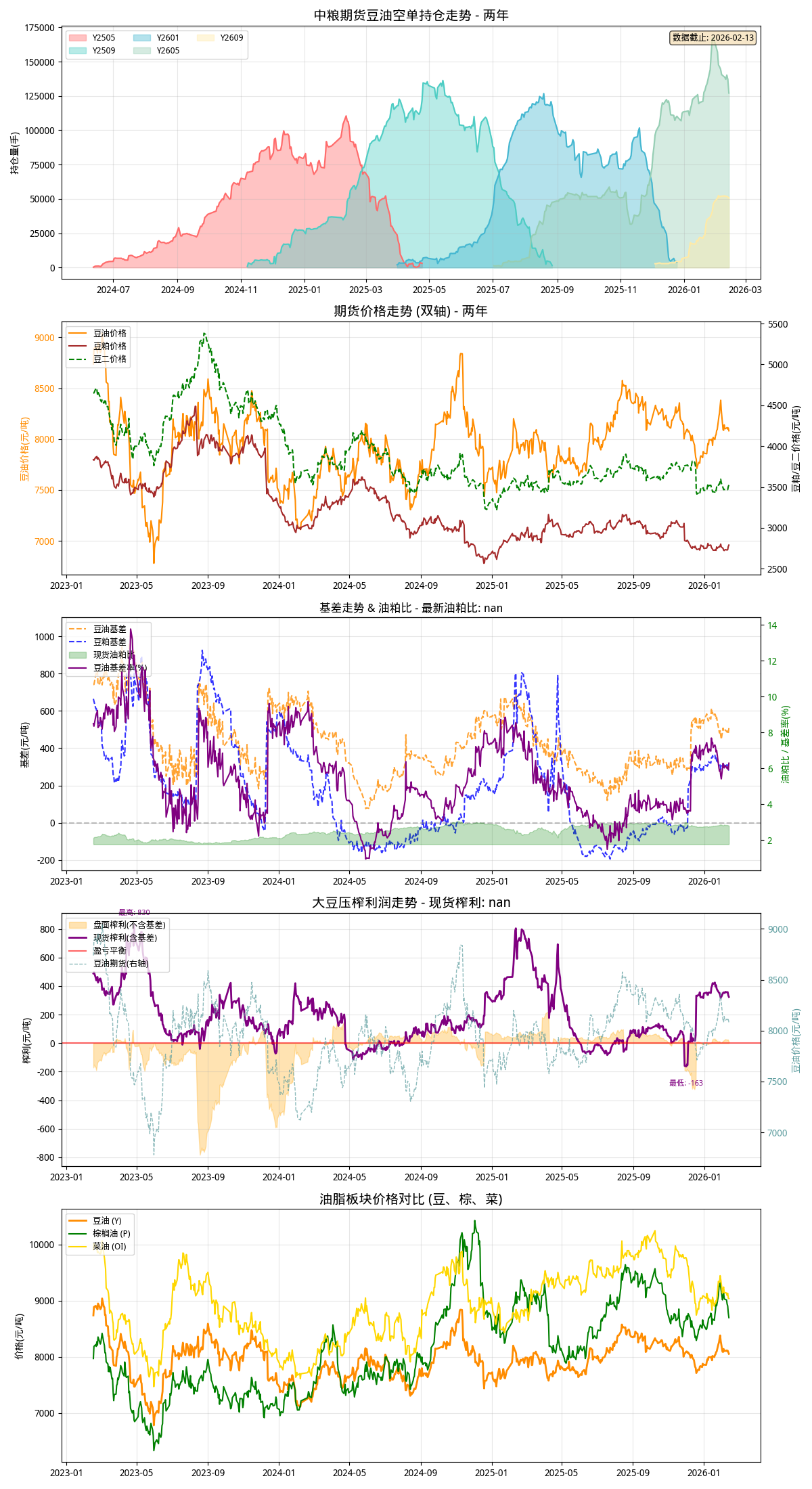

3. 近两年 (730天)

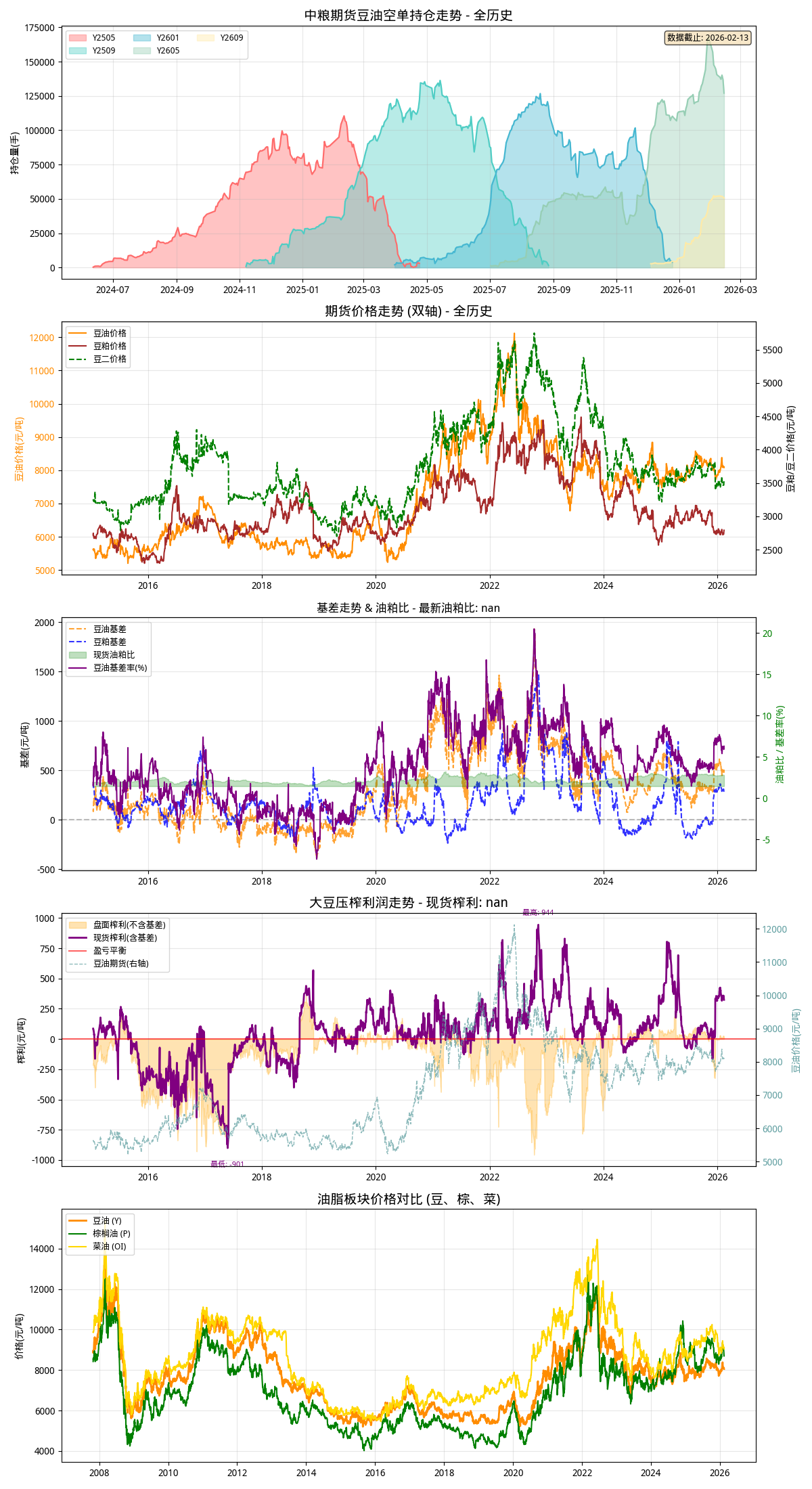

4. 全历史周期

🛠️ 计算说明

榨利 = (豆油现货价格 × 18.5% + 豆粕现货价格 × 78.5%) - 豆二价格 - 150.0 数据源:交易法门(基差) / Akshare(期货) 更新时间:2026-08-10 17:07:23